:quality(80)/p7i.vogel.de/wcms/47/91/479108c204ff5a8d6936c6569d0ae398/0129306951v2.jpeg "Das Bild zeigt die von Andritz Schuler und Feintool entwickelte HFA-Feinschneidpresse. (Bild: Andritz)")

:quality(80)/p7i.vogel.de/wcms/b7/01/b70174f70ea5604b29c3f102c365ebf9/0129136634v1.jpeg "Beim Kaltumormen von Blechteilen für den Schiffbau musste man sich bisher auf die Expertise von Fachleuten verlassen, um Gutteile zu erhalten. Das ging aber nicht ohne Produktionsunterbrechungen. Am Fraunhofer IOF arbeitet man deshalb an der Digitalisierung ... (Bild: Fraunhofer IOF)")

:quality(80)/p7i.vogel.de/wcms/90/5d/905d29cd38f3cb8dbfec50bb51840f6c/0129423302v2.jpeg "Schraubenkopfumformung mit Wärme: In der Induktionsstufe werden die Köpfe der Rohlinge auf über 1.000 °C erwärmt. (Bild: Aachener Maschinenbau)")

:quality(80)/p7i.vogel.de/wcms/8d/35/8d35a1aa7074dd713fa03a42d96f737a/0129437264v1.jpeg "Nicht jeder kann so etwas präzise aus Sicherheitsstahl herstellen. Das jedoch ist die Kompetenz von Thyrolf & Uhle. Und weil die sich mit sowas auskennen, wurde das Unternehmen jetzt von der Salzgitter AG übernommen, um den Verteidungssektor zu stärken. (Bild: Thyrolf & Uhle)")

:quality(80)/p7i.vogel.de/wcms/44/1f/441f3e9cb7deda217866ca307bcef63b/0129348587v1.jpeg "Das ist das neue „Kleeblatt“, dass die Führung bei Meusburger in Wolfurt übernimmt! Von links: Simon Köb, Leiter des Bereichs Vertrieb und Marketing, der neue CEO, Stefan Kraxner, und Tobias Fuchs, der die Bereiche Finanzen und zentrale Funktionen verantwortet. (Bild: Meusburger / Studio Fasching)")

:quality(80)/p7i.vogel.de/wcms/dd/3d/dd3dae87bc69f37b16b6f923c3906ffb/0129341492v2.jpeg "Sichern Sie sich jetzt Ihre Tickets für die 6. Fachtagung „Mehr Effizienz in der Umformung“ am 16. Juni 2026 in Würzburg! (Bild: VCG)")

:quality(80)/p7i.vogel.de/wcms/e9/78/e9781093a08e80fba13985dd7c59820a/0129115025v2.jpeg "Viele prämierte Traktoren des Modelljahres 2026 sollen laut Hersteller mit Gitter- und Strukturteilen von Graepel ausgestattet sein. (Bild: Graepel)")

:quality(80)/p7i.vogel.de/wcms/35/e3/35e38950aa7862068fbb5f1620fb4c7a/0128947960v2.jpeg "Die Kleiner Gruppe übernimmt Psm Protech. Das Bild zeigt von links: Rico Kleiner – Geschäftsführender Gesellschafter Kleiner Group, Irene Wagner – Geschäftsführerin Psm Protech, Jutta Kleiner – Kleiner, Thomas Kleiner – Geschäftsführender Gesellschafter Kleiner Group. (Bild: psm protech)")

:quality(80)/p7i.vogel.de/wcms/77/60/77604b6343e1d700d9f6222baffa7615/screenshot-202025-12-23-20105254-1018x573v1.png "Robert Bloos und Fertigungsleiter Manuel Vorbrugg begutachten die neue Trumpf-Maschine. (Bild: Trumpf)")

:quality(80)/p7i.vogel.de/wcms/9b/5c/9b5c886bf71931a042d73ebcc0ca0f16/0129148575v1.jpeg "Wer hätte gedacht, dass man Schweißprozessen ihre Qualität quasi anhören kann?! So geschehen für das Rührreibschweißen von Aluminiumlegierungen, mit dem sich Forscher aus Ilmenau erfolgreich beschäftigen ... (Bild: Fraunhofer-IDMT)")

:quality(80)/p7i.vogel.de/wcms/2b/de/2bdec79c5d16312bffc1724742805bf0/maas-blechnetbeitrag-20blechnext-2563x1440v1.png "Blechnext zeigt, dass die Zukunft der Blechbearbeitung nicht nur in besseren Maschinen, sondern in intelligenteren Geschäftsmodellen liegt. „Machine-as-a-Service“ ist nicht nur ein Finanzierungstool; es ist ein Beschleuniger für die digitale Transformation. (Bild: Blechnext)")

:quality(80)/p7i.vogel.de/wcms/77/1a/771ab2c5f198afa4e366f67b35304c93/coiltech-40-201-1200x675v1.jpeg "Die Coiltech ist der Ort, an dem sich Marktpositionen sortieren – entlang der gesamten Lieferkette der Coil-Winding-Industrie: Entwicklung, Herstellung und Instandhaltung von Generatoren, Transformatoren und Motoren. (Bild: Coiltech)")

:quality(80)/p7i.vogel.de/wcms/1f/01/1f01d0839867b8d4ce9ee79fe544999e/screenshot-202026-01-21-20113324-764x430v1.png "Das System verarbeitet schwere Bleche bis zu 200 kg vollautomatisch, ohne Programmierung oder Teaching. (Bild: Teqram)")

:quality(80)/p7i.vogel.de/wcms/7f/5e/7f5eebafbc32c441c96d4d8c84e2aa89/sandvik-olp-case-study-hero-1377x774v1.png "Mit der Offline-Programmiersoftware von Visual Components hat Sandvik die Roboterprogrammierzeit mehr als halbiert, die Schweißqualität und Wiederholgenauigkeit verbessert und die Auslastung der Roboterzelle erhöht. (Bild: Visual Components)")

:quality(80)/p7i.vogel.de/wcms/55/00/5500324717f243d8b5211734a9c568f5/0113143253v1.jpeg "In unserem China Market Insider versorgen wir Sie regelmäßig mit relevanten Informationen direkt aus China. (Bild: © Eisenhans - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/53/ed/53edda0ab8adda5ae901fc948f0ed6aa/0129122907v2.jpeg "Das modulare Reinigungssystem soll großvolumige Schwungradgehäuse vollautomatisch reinigen, trocknen und kühlen, so der Hersteller. (Bild: BvL)")

:quality(80)/p7i.vogel.de/wcms/52/90/5290946c998e90a29ccb23491ed0ebe5/neue-kolonne-01-2250x1266v1.jpeg "Die neue Kolonne sorgt für mehr Anlageneffizienz, weniger Energieverbrauch und Destillationsabfälle. (Bild: Geiss)")

:quality(80)/p7i.vogel.de/wcms/3d/23/3d239459ae5f479ebd81af3824c0d80f/bild1-539x303v1.jpeg "Dank Einhaltung hoher Präzisions- und Qualitätsvor-gaben verzeichnet Vogt wachsende Auftragszahlen. Wichtig ist daher ein stabiler Reinigungsprozess mit gleichbleibender Qualität auch für hohe Stückzahlen und breitem Teilespektrum. (Bild: Vogt)")

:quality(80)/p7i.vogel.de/wcms/84/bc/84bcd20f0a09fff1b21823ec2b6e8d8c/0129072087v2.jpeg "Bei diesem Doppelwerkzeug (Innenteil BMW) hat sich SWZ über das digitale Tuschieren mehrere Tage Schleifarbeit gespart. (Bild: SWZ/Autoform)")

:quality(80)/p7i.vogel.de/wcms/52/9a/529ac2dff87851e960b92c2931ccca90/0128663285v2.jpeg "Die Software Autofom Progdie R13 unterstütze Anwender bei der Auslegung und Analyse von Folgeverbundwerkzeugen und ermöglicht detaillierte Auswertungen entlang des gesamten Umformprozesses. (Bild: Autofom)")

:quality(80)/p7i.vogel.de/wcms/51/df/51df1c10b7d54dd99342619f12e85172/0128329379v2.jpeg "Der Zeichnungsservice von CNC24 soll Unternehmen dabei unterstützen, aus 3D-Modellen normgerechte Fertigungsunterlagen zu erstellen oder bestehende Zeichnungen in CAD-Modelle zu überführen. (Bild: CNC24)")

:quality(80)/p7i.vogel.de/wcms/cb/f9/cbf9f7e1f12f76de587a6ddc06a498b3/screenshot-202025-12-05-20101110-733x412v1.png "Während Unternehmen viel Geld in moderne Software und Maschinen investieren, bleibt die wichtigste Schnittstelle häufig unberücksichtigt: der Mensch, der CAD-Daten produziert. (Bild: Holydraft)")

:quality(80)/p7i.vogel.de/wcms/0f/99/0f99e568ec867a6a1b2369dd2521e0d1/screenshot-202026-01-21-20102554-537x302v1.png "Audio Intelligence for Production – KI & akustische Systeme in der Industrie sind die Themen des Technologietags a, 5. März in Erfurt. (Bild: Fraunhofer IDMT )")

:quality(80)/p7i.vogel.de/wcms/8d/da/8dda47f20c37e72f0e89ec1fab8d6744/0113143253v1.jpeg "In unserem China Market Insider versorgen wir Sie regelmäßig mit relevanten Informationen direkt aus China. (Bild: © Eisenhans - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/d4/0e/d40eea966892279faf048d896fc9fe74/0128549001v1.jpeg "In T-Nuten von Pressen können intelligente Sensoren eingesetzt werden. (Bild: Fraunhofer IWU, Dirk Hanus)")

:quality(80)/p7i.vogel.de/wcms/a6/e9/a6e9224736a4eda7305b5e5f1c5e09fd/0128048146v2.jpeg "Smarte Sensoren von Contrinex erkennen aneinanderhaftende Bleche in Echtzeit. (Bild: Contrinex)")

:quality(80)/p7i.vogel.de/wcms/2f/38/2f384d1da7570db94bd0c1225f82892d/0128851983v1.jpeg "Elektroautos aus China, wie jene von BYD, werden auch in die EU eingeführt. Doch wegen den unfairen Subventionen vom Staat, die quasi zu einem unlauteren Wettbwerb führen, hat die EU 2024 Zusatzzölle erhoben. Doch nun scheint es Alternativen zu geben ... (Bild: BYD)")

:quality(80)/p7i.vogel.de/wcms/f5/9c/f59cc269c2b5b1f9c53c17c29bf22a45/0128816217v2.jpeg "Fertigprodukte liegen bei Thyssenkrupp Materials Processing Europe. Die Essener werden künftig große Mengen Non-Prime-Stahls (2. Wahl) vom schwedischen Hersteller Stegra beziehen. (Bild: Thyssenkrupp Materials Services)")

:quality(80)/p7i.vogel.de/wcms/44/4d/444da2aefef162a885ea9a35de06fdc6/0128646049v3.jpeg "Die Georgsmarienhütte GmbH vertieft langjährige Zusammenarbeit mit der Volkswagen AG.Mit „Green Power Premium Steel“ soll es 98 Prozent weniger CO₂-Fußabdruck geben. (Bild: Uwe Lewandowski )")

:quality(80)/p7i.vogel.de/wcms/56/a2/56a2f0d7d3ef5b4ad96c22205b193534/bild2-564x317v1.png "Die Top-Antworten zur Frage nach der KI-Nutzung in der Beschaffung (Multiple Choice). (Bild: Facturee)")

:quality(80)/p7i.vogel.de/wcms/f3/05/f3055292a58758cc109dfadec6726707/screenshot-202025-12-19-20131345-903x508v1.png "Maschinensicherheit 2026 ist mehr als ein Schutz vor physischen Gefahren – sie

umfasst auch die Absicherung digitaler Prozesse. (Bild: Tüv Süd)")

:quality(80)/p7i.vogel.de/wcms/dc/2d/dc2d0347d6c1ab9811dc33a0b268ab6f/herunterladen-20-281-29-228x128v1.png "Mit spezialisierten KI-Lösungen werden Schulungen nicht länger zu einem administrativen Hindernis, sondern zu einem integrierten Bestandteil der Fertigung. (Bild: KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/23/77/23779ab293b5d89f751f531abc6d4da6/0129083061v2.jpeg "Sichtachsen im Schmalgang: Die Sensorik überwacht laut Hersteller die Regale und erkennt herausragende Lasten. (Bild: Hubtex)")

:quality(80)/p7i.vogel.de/wcms/a5/e1/a5e175789a7f1ba518ea0620315a243c/bildquelle-20topregal-anfahrschutz-hubwagen-regale-klein-1100x619v1.jpeg "Anfahrschutz Hubwagen am Regal. (Bild: Topregal)")

:quality(80)/p7i.vogel.de/wcms/b7/9c/b79c2b78e4c259ff9132cfe3f0d085fc/0129039787v1.jpeg "Dynamik der Smart Manufacturing beschleunigt sich – TMTS 2026 präsentiert Taiwans industrielle Stärke. (Bild: TMTS)")

:quality(80)/p7i.vogel.de/wcms/01/96/0196b5dc23eb2a7d9e6567383b956f1b/0129451465v1.jpeg "(Bild: SIMTOS)")

:quality(80)/p7i.vogel.de/wcms/a8/0d/a80d07b9eda1657ddc6086c29ee2f8b8/0129538276v1.jpeg "Die Industrie hat 2025 laut einer Untersuchung von EY mehr als 120.000 Jobs in Deutschland abgebaut. (Bild: © Andrii Yalanskyi - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/60/b5/60b5c655d207f8bbaf21f5c5c3e3e50b/0129466906v1.jpeg "Der „Industrial Explorer“ etabliert sich künftig als zentraler Treffpunkt und Experimentierfeld für neue Technologiethemen und Debattenformate. (Bild: VCG)")

:quality(80)/p7i.vogel.de/wcms/c1/36/c136b7d0ee6468f73481073ce4134f53/0129432256v1.jpeg "Auch wenn man als Schweißfachkraft Handschuhe trägt, ist die Bedienung der Artis 300 von Fronius dennoch kein Problem, heißt es vom Hersteller. Die Bedienung ist intuitiv verständlich. (Bild: Fronius)")

:quality(80)/p7i.vogel.de/wcms/ad/e3/ade30d1b6047ff4117a2de7e7ec05d0e/0129400260v1.jpeg "Blick auf eine Horizontalkontur-Schneidmaschine für die Schaumstoffbearbeitung von Bäumer. Wenn deren Messer kaputtgeht, kann es teuer werden. Deshalb hat sich Bäumer jetzt eine mit der Uni Siegen entwickelte Innovation für die vorausschauende Wartung gesichert ... (Bild: Bäumer)")

:quality(80)/p7i.vogel.de/wcms/71/75/7175698ecc8e2c9a3de2fe750cab5338/volles-haus-02-kl-6000x3372v1.jpeg "Allein aus Deutschland nahmen mehr als 80 Metall verarbeitende Unternehmen an der Hausmesse Innova 2025 von BLM teil. Sie reisten an verschiedenen Tagen in kleineren Gruppen an. (Bild: BLM)")

:quality(80)/p7i.vogel.de/wcms/c6/b2/c6b2db64d035ccdfed2ab0ee4ca8ed0b/0128530234v2.jpeg "Das Unternehmen PWO stellte auf der Blechexpo sein Produktportfolio vor, darunter auch der Querträger. (Bild: PWO)")

:quality(80)/p7i.vogel.de/wcms/19/26/1926402ba35434932ce4d558e3319310/0127265819v2.jpeg "Der Konverter bei Dillinger wird mit Roheisen befüllt. (Bild: Dillinger)")

Compliance Durch bestmögliche Organisation Haftung im Vorfeld vermeiden

Der Begriff „Corporate Compliance“ prägt verstärkt auch in mittelständischen Unternehmen das Tagesgeschäft. Compliance gehört zu den national wie international anerkannten Regeln für eine ordnungsgemäße Unternehmensführung. Ein Compliance-Management ist für den dauerhaften Erfolg mittelständischer Unternehmen unabdingbar.

Anbieter zum Thema

:fill(fff,0)/images.vogel.de/vogelonline/companyimg/30200/30217/65.jpg "LOGO.jpg ()")

:fill(fff,0)/p7i.vogel.de/companies/5d/1d/5d1df4ab5b7da/favicon-touch.png "favicon-touch.png (evopro systems engineering AG)")

Corporate Compliance ist heute im Sinne einer Unternehmensorganisation zu verstehen, die präventiv und haftungsminimierend alle Maßnahmen umfasst, die das rechtmäßige, das heißt gesetzes- und satzungskonforme Verhalten des Unternehmens sicherstellen sollen. Dazu bestimmt die Geschäftsleitung regelmäßig einen Compliance Officer, welcher Vorschläge für ein Compliance-System des Unternehmens unterbreitet, dieses System implementiert und weiterentwickelt sowie regelmäßig über seine Erfahrungen berichtet und diese dokumentiert.

Rechtliches Ziel der Corporate Compliance ist letztlich die Haftungsvermeidung durch bestmögliche Organisation. Das Unternehmen selbst, aber auch alle Mitglieder der Geschäftsleitung und Führungskräfte sind im Tagesgeschäft zahllosen Haftungsrisiken ausgesetzt, deren vollumfassende Kenntnis zwar theoretisch eingefordert wird, praktisch aber nahezu unmöglich erreichbar ist.

Denn außer der Kenntnis sämtlicher einschlägiger gesetzlichen Regelungen, der Vorgaben durch Satzungen und interne Richtlinien gibt es eine nur schwer überschaubare Rechtsprechung, deren Kenntnis von einer im Tagesgeschäft agierenden Führungskraft kaum dauerpräsent erwartet werden kann.

Entscheidungen kontrollieren und dokumentieren

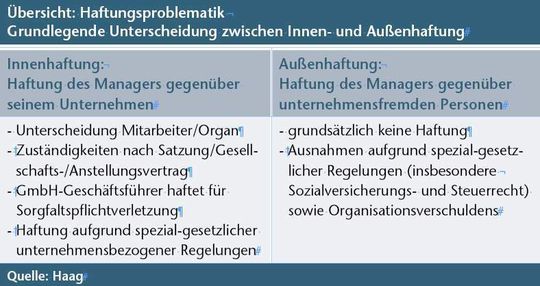

Das Ziel der Corporate Compliance ist es, durch die Klärung von Zweifelsfragen bereits im Vorfeld, die Kontrolle von Entscheidungsprozessen sowie deren Dokumentation etwaiges haftungsbegründendes Fehlverhalten möglichst zu vermeiden (siehe Bild oben). Bei Haftungsfragen ist generell zwischen Innenhaftung und Außen- zu unterscheiden. Innenhaftung betrifft das Verhältnis zur eigenen Gesellschaft, Außenhaftung das Verhältnis zu gesellschaftsfremden Dritten (siehe Tabelle).

In der im Mittelstand häufigsten Rechtsform, der GmbH, ist Ausgangspunkt jeglicher Innenhaftung der Geschäftsführung § 43 GmbHG. Ansatzpunkt für eine persönliche Haftung des Geschäftsführers gegenüber der Gesellschaft ist die schuldhafte Verletzung der Sorgfaltspflichten eines ordentlichen Geschäftsmannes. Verletzt also der GmbH-Geschäftsführer schuldhaft seine Pflichten und entsteht der Gesellschaft dadurch ein Schaden, ist dieser vom Geschäftsführer auszugleichen.

Die Sorgfaltspflicht des Geschäftsführers besteht in der Sorgfalt, die ein ordentlicher Geschäftsmann in verantwortlich leitender Position bei selbständiger Wahrnehmung fremder Vermögensinteressen einzuhalten hat. Der Geschäftsführer ist Verwalter fremden Vermögens und nicht selbst Unternehmer.

(ID:290309)

:quality(80)/p7i.vogel.de/wcms/32/ed/32ed8cd11e24c2dea4480e26c1d187c8/0123956661v2.jpeg "Cloudbasierte Produktionsplanung: Der Schlüssel zu optimierten Prozessen und erhöhter Produktivität. (Bild: phonlamaiphoto - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/c7/ac/c7ac643c6305999d3e68f4db36c165ad/0125076108v2.jpeg "Um Mitarbeiter und Anlagen wirksam zu schützen, muss die Brandschutzordnung

fest im Betriebsalltag verankert sein. (Bild: KI-generiert)")